Вчера встречалась со своим постоянным клиентом, который был проездом в Москве (привет ему!). Поразило, что нашу беседу он начал словами:

“Елена, прежде всего хочу поблагодарить за Вашу работу. Всё моё окружение потеряло деньги в российских инвестициях. Причем ладно бы просто временный “минус” — нет! НОЛЬ! Как будто перевернули страницу — и забыли, что там какие-то инвестиции вообще были. А я смотрю на это и понимаю, что инвестировать с Вашей помощью за границей было наилучшим решением!”

Ну, что сказать? Приятно, что уж там! Такие отклики очень воодушевляют на новые рабочие свершения!

Именно поэтому сегодняшний пост решила посвятить продолжению темы про сравнение способов инвестирования и разобрать тему защиты инвестора при банкротстве посредника.

“Елена, прежде всего хочу поблагодарить за Вашу работу. Всё моё окружение потеряло деньги в российских инвестициях. Причем ладно бы просто временный “минус” — нет! НОЛЬ! Как будто перевернули страницу — и забыли, что там какие-то инвестиции вообще были. А я смотрю на это и понимаю, что инвестировать с Вашей помощью за границей было наилучшим решением!”

Ну, что сказать? Приятно, что уж там! Такие отклики очень воодушевляют на новые рабочие свершения!

Именно поэтому сегодняшний пост решила посвятить продолжению темы про сравнение способов инвестирования и разобрать тему защиты инвестора при банкротстве посредника.

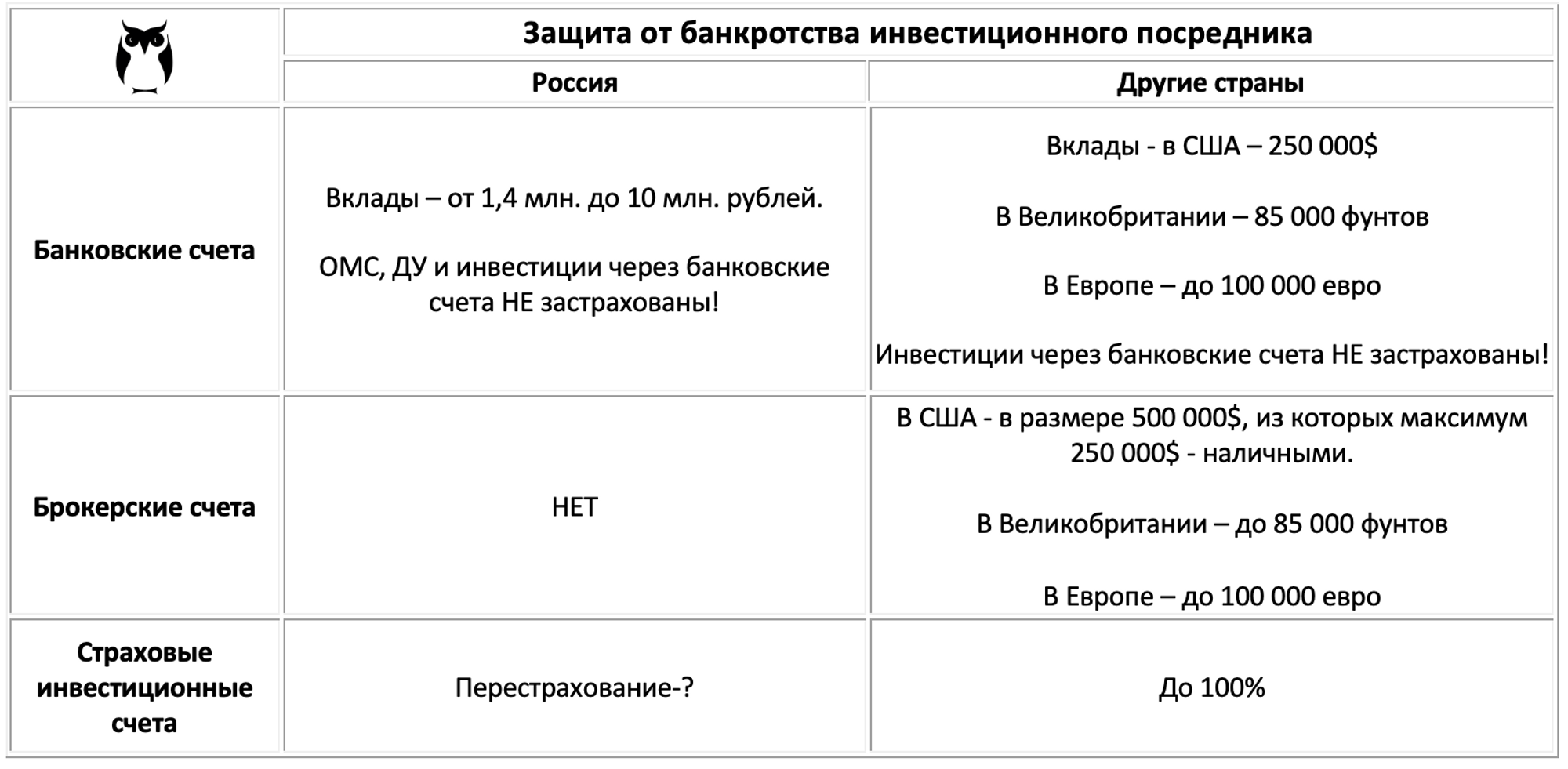

1. Банковские счета

2. Брокерские счета

3. Страховые инвестиционные счета

Вывод. Вот такой вот получается парадокс: многие россияне опасаются инвестировать за границей, в то время как у зарубежных посредников деньги как раз будут находиться в большей защищенности и сохранности, нежели у российских.

Далее поговорим о защите инвестора при посягательствах третьих лиц.

Также можно вернуться к общему сравнению посредников.

- Россия. Вклады — в размере 1,4 млн. рублей. В некоторых случаях – до 10 млн. рублей. Реализуется через систему страхования вкладов, которая на самом деле не жизнеспособна и существует за счет кредитов от Банка России. Умеющий читать отчеты АСВ на официальном сайте – да увидит! ОМС, ДУ и инвестиции через банковские счета НЕ застрахованы!

- Другие страны. Вклады — в США – в размере 250 000$. Реализуется с помощью Федеральной корпорации по страхованию депозитов (FDIC), основанной в июне 1933г. В Великобритании – до 85 000 фунтов (FSCS). В Европе – до 100 000 евро, в зависимости от страны. Инвестиции через банковские счета НЕ застрахованы!

2. Брокерские счета

- Россия. На сегодняшний день у инвесторов НЕТ защиты от банкротства брокерских счетов. С 2015г. обсуждается введение страхования средств на ИИС, но законопроект до сих пор упорно увязает на всех инстанциях.

- Другие страны. В США — в размере 500 000$, из которых максимум 250 000$ — наличными. Реализуется с помощью Корпорации защиты инвесторов в ценные бумаги (SIPC), основанной в 1970г. В Великобритании – до 85 000 фунтов (FSCS). В Европе – до 100 000 евро, в зависимости от страны.

3. Страховые инвестиционные счета

- Россия. На сегодняшний день возможна частичная защита страховых счетов с помощью системы перестрахования, однако на практике она реализуется далеко не всегда.

- Другие страны. Зависит от дислокации, но чаще всего – 100% защита инвестора от банкротства посредника. Реализуется за счет формы юридического лица в виде компании с сегрегированными (отдельными) портфелями инвесторов. Например: защита одной компании и второй компании.

Вывод. Вот такой вот получается парадокс: многие россияне опасаются инвестировать за границей, в то время как у зарубежных посредников деньги как раз будут находиться в большей защищенности и сохранности, нежели у российских.

Далее поговорим о защите инвестора при посягательствах третьих лиц.

Также можно вернуться к общему сравнению посредников.